| 索引号: | 002489604/2022-266627 | 公开方式: | 主动公开 |

| 文号: | 公开日期: | 2022-05-19 | |

| 发布单位: | 杭州市商务局 | 主题分类: | 国内贸易(含供销) |

一季度,我市新冠肺炎疫情多源、多点、多发态势严峻复杂,消费市场持续承压。全市各级商务部门积极贯彻市委、市政府决策部署,认真落实《关于进一步做好“助企开门红”有关工作的通知》、《关于促进服务业领域困难行业恢复发展的政策意见》等政策措施,积极统筹疫情防控、民生保供和消费促进工作。各地先后出台一系列促消费稳增长的政策举措,努力扩大汽车消费,积极稳住消费基本盘。一季度,我市消费品市场总体实现平稳开局,社零增速位居全国、全省前列。

一、消费品市场运行基本情况

(一)社会消费品零售总额及网络零售额:

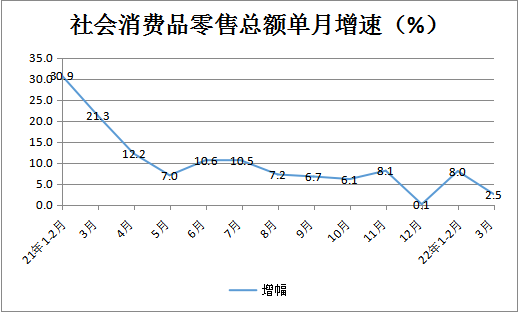

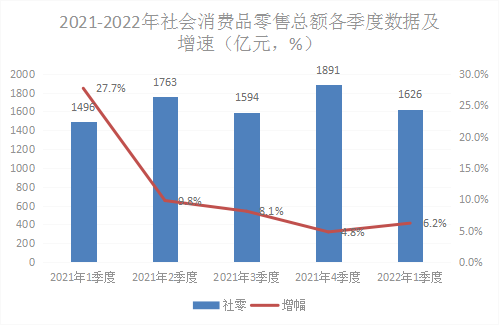

1-3月,我市实现社会消费品零售总额1625.9亿元,同比增长6.2%。按今年增长7%的目标来算,2022年应完成社零额7215.6亿元,一季度的社零完成率为22.5%,离25%的时间进度还差2.5个百分点,今年一季度社零完成率比去年同期(23.2%)下降0.7个百分点;增速低于全年目标0.8个百分点。

3月份,我市实现社会消费品零售总额507.4亿元,同比增长2.5%,单月社零规模仅高于去年3月。

分行业来看,1-3月商品零售收入1384.9亿元,同比增长8.0%,餐饮收入241.0亿元,同比回落3.1%。3月份,商品零售收入439.1亿元,同比增长5.2%,餐饮收入68.3亿元,同比降幅12.4%。

1-3月,我市限额以上单位商品零售额为1001.0亿元,同比增幅10.4%,限额以上单位餐饮收入72.6亿元,同比下降6.8%。

1-3月,我市实现网络零售1837.3亿元,同比增长5.8%,低于全省1.1个百分点,增幅在全省11个地市中居第8位;居民网络消费631.7亿元,同比增长1.8%。

(二)定点监测样本企业情况:

据市商务发展研究中心对定点监测的250余家重点商贸企业数据显示:1-3月份,七个主要业态二升五降。批零、餐饮业实现销售额(营业额)174.1亿元,同比下降6.0%。其中,超市销售情况较好,同比增长14.3%,住餐微涨0.2%;其它业态均有不同程度下滑,百货、家电、汽车、医药分别下降8.3%、32.5%、17.3%、3.6%。商品交易市场也出现负增长,1-3月实现成交额289.5亿,同比回落12.1%。(详见附表3)

1、商超板块仍处低迷。

今年一季度,我市疫情持续不断,线下实体企业遭受冲击较大,传统行业压力陡增,显现持续下行趋势。据市商务发展研究中心统计,今年一季度,51家商超(其中,商场16家,超市35家)1-3月实现销售额102.1亿元,同比下降0.2%;3月实现销售额27.8亿元,同比下降3.5%。35家超市中,世纪联华超市因参与疫情保供,销售较好,市内117家门店1-3月共实现销售额30.1亿元,同比增长26.4%。但剔除参加保供的重点企业,其余29家定点超市降多增少,一季度销售同比下降8.5%。

2、餐饮行业亟待转型。

自2020年初新冠疫情暴发以来,餐饮作为典型的接触型消费,遭受的冲击最为直接。一季度,51家定点监测餐饮企业同比增幅为0.2%,其中营业额居首位的杭州饮食服务集团增幅为26.2%。但剔除饮服集团数据,其余50家定点住餐企业经营情况惨淡,一季度实现销售额5.1亿元,同比下降17.9%;3月当月同比下降31.6%。据二维火监测数据显示:1-3月份,我市2700余家企业实现营业额19.3亿元,同比下降3.56%,客流量也有所减少,同比下降15.7%。

饮服集团的高增长是由于业务转型。近年来,饮服集团开始向食品原料、酿造等产业上下游延伸;知味观加强食品加工厂的业务(食品工厂销售增幅在30%左右),并在各大电商平台开展熟食、半成品、糕点等品类的销售,较为有效地弥补了餐饮堂食受疫情冲击的影响。餐饮企业亟待转型自救。

3、新能源车增长遇阻。

近年来,新能源车一直保持高速增长。今年一季度,我市限额以上单位零售额中,新能源汽车实现销售额80.2亿元,在去年高基数的基础上继续增长71.5%,拉动限上社零增长3.4个百分点;销售额占限上汽车类销售比重达28.3%,比去年同期提高11.2个百分点。我市新能源车龙头企业特斯拉、理想、蔚来一季度也分别实现了64.9%、86.3%、15%的高增长,但涨幅与2021年一季度(近两倍的涨幅)相比,已出现较大回落。前期由于国外对我国科技和产业封锁的加重,导致“缺芯”、产业链供应链不稳定;后期电池原材料涨价、疫情导致配件工厂停工、物流运输不畅等因素叠加,使快速增长的消费需求与受制约的供应之间的矛盾日益突出,新能源车企的发展遭遇“浪遏飞舟”的困局。

4、石油行业销售快增。

石油行业销售高速增长,主要是价格上涨因素的拉动,销售量反而有所下降。据中国石化浙江杭州石油分公司数据显示,一季度价涨额升量跌。3月,柴油批零价格分别上涨8.2%、8%;汽油批零价格分别上涨7.6%、7.3%;1-3月实现销售额49.4亿元,同比增长16.2%;销售量有所下滑,1-3月销售石油52.3万吨,同比下降8.3%。从全市数据来看,一季度,我市石油及制品类实现零售额122.7亿元,同比增幅达23.1%,高于社零增幅16.9个百分点,拉动全市社零增长1.6个百分点。

二、消费品市场运行主要特点

一季度,我市疫情依然严峻,特别是受上海等城市疫情辐射影响,交通、运输等环节出现疫情波及,部分批发市场暂时关停,部分生活必需品物价出现明显上涨。

(一)线上消费助力,消费品市场韧性显现。

今年,在本地疫情多点多发、社零去年同期高增幅(去年1-3月同比增幅为27.7%)等诸多不利因素的前提下,仍实现了稳定增长,今年一季度社零规模比去年同期扩大130亿元,增幅较去年四季度回升1.4个百分点。

限上社零中,通过公共网络实现的商品零售额为405.2亿元,同比增幅29.8%,在高基数的基础上继续保持高增长。占限上社零的比重达40.5%,较1-2月上升3.8个百分点;占全市社零比重为24.9%,拉动社零增长7.2个百分点。

(二)社零增幅全省前三,赶超全国平均水平。

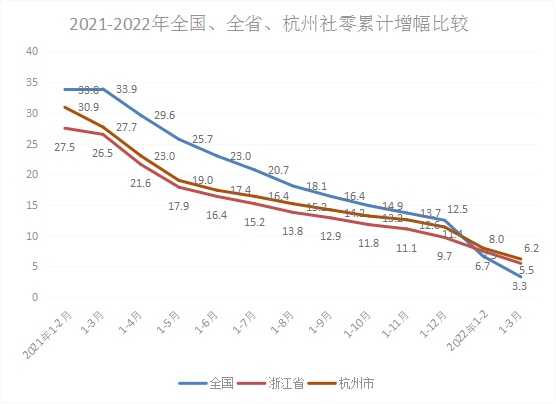

1-3月,我市社会消费品零售总额稳居全省第一,增幅高于全省0.7个百分点,居全省第3名,较1-2月排名上升2位;一季度增幅高于全国平均水平2.9个百分点,一改去年增幅低于全国平均水平的不良局面。但与对标城市相比,还有不小的差距。一季度杭州与武汉、成都、南京等市社零规模差距分别为168.4亿元、654.2亿元、486.3亿元。

(三)基本生活类商品需求稳定,升级类消费需求持续释放。

据统计,限额以上单位零售额12个品类商品十升二降,其中八类商品增幅均高于社零增幅。升级类消费增速加快。国际能源价格高位波动,带动石油及制品类销售上涨。1-3月,石油及制品类(增长23.1%)、新能源车(增长71.5%)、家用电器和音像器材类(增长12.0%)、通讯器材类(增长37.1%)、化妆品类(增长19.6%)、中西药品类(增长16.2%)、烟酒类(增长32.2%);民生保障有力有效。今年一季度,疫情频发,多家保供企业纷纷启动生活必需品应急管理程序,保证居民基本生活类消费。粮油食品类、日用品类消费增幅明显上升,1-3月增幅分别为15.2%、15.5%;燃油车销售持续下滑。汽车类(增长3.4%)销售额占限上社零比重达28.3%,增幅却低于限上社零7个百分点,明显拖累社零增长。其中,燃油车销售额同比下跌10.6%。其它类:服装、鞋帽、针纺织品类(增长3.8%)、文化办公用品类(下降4.9%)、饮料类(下降4.1%)。

(四)物价上涨压力显现,政企齐心保障供应。

3月份,杭州市居民消费价格受疫情和国际大宗商品价格上涨等因素影响同比上涨2.5%,涨幅较上月扩大0.4个百分点,高于全国1个百分点,低于上海0.3个百分点。其中,我市食品价格下降2.7%,非食品价格上涨3.5%;消费品价格上涨1.8%,服务价格上涨3.5%。3月份,杭州市居民消费价格环比与上月持平。

据市商务发展研究中心监测数据显示:3月末,蔬菜批发价格:每公斤青菜4.11元、大白菜3.84元、包心菜3.27元、小白菜3.11元、萝卜2.49元、冬瓜5.54元、土豆2.73元,与3月下旬初相比分别上涨54.4%、46.7%、29.9%、23.9%、17.5%、13.5%、6.4%。下一步,预计蔬菜价格短期仍维持高位的可能性较大,但随着疫情防控力度加大,政府努力维稳,企业积极配合,生活必需品价格出现巨幅波动可能性不大。

三、消费品市场发展影响因素分析

国内外环境复杂性、不确定性增加,经济面临诸多困难和挑战,在这样的大环境压力下,消费品市场的发展任重而道远。

(一)内、外部因素影响。

从外部看,世界经济衰退风险正在增加、大宗商品价格一路上扬、俄乌冲突对地缘政治的影响、国外对我国的技术壁垒、产业链和供应链稳定性受到冲击等因素,导致投资和消费都出现了企业、消费者信心不足的问题。从内部看,一是经济发展面临的需求收缩、供给冲击、预期转弱三重压力没有改变;二是疫情对实体企业的冲击,特别是餐饮等接触性的服务行业首当其冲。据市商务发展研究中心对杭州市68家实体商贸企业所做调查问卷数据显示:一季度,企业经营情况“一般”的占47%,“不佳”的占31%,“良好”的仅占22%。68家企业中,72%的企业无扩大经营意向;三是疫情引起的物流效率降低、供给受到制约等影响;四是就业率下降,消费者对未来收入的不确定性增加,对消费的支撑转弱;五是去年高增速带来的高基数,影响今年数据的发挥。

(二)区域发展不平衡。

14个区、县(市)中,一季度社零增幅高于全市平均水平的仅有4个区县,分别是余杭、萧山、临安、桐庐,四地社零占全市社零比重仅28.9%,其中,余杭区一季度实现社零额198.1亿元,同比增长28.1%,对全市社零增长的拉动作用最为明显。一季度社零额超100亿元的7个区、县(市)中,仅有2个区增幅超过全市社零增幅,比重高、增幅高的“双高”区县较少,对全市社零的拉动较为单薄。“一枝独秀不是春,百花齐放满园春”,区域间的平衡发展,有利于避免系统性风险发生,有利于增强社零增长的后发动力。

(三)居民消费信心不振。

一方面是今年以来,国际大宗商品价格上涨较快,国际性的通胀愈演愈烈,导致居民消费预期转弱;另一方面是居民消费性支出占可支配收入的比重不升反降,消费需求没有充分释放。据市统计局数据,2018年至2021年,我市城镇居民消费性支出占可支配收入的比重分别为68%、66.7%、61%、65.9%,仍未形成明显向上趋势;第三方面是储蓄率居高不下。居民有消费能力,却有消费的后顾之忧。一个是对未来收入的不确定性;另一个是对教育、医疗、住房、养老、托育等制度和一些体制不完善的担忧。只有通过政策驱动,完善各项制度,调整分配政策,才能增强消费信心,进一步提升消费能力。

四、消费品市场发展中需关注的几个问题

(一)着力控制物价平稳运行。

近期,蔬菜、汽油、柴油等与日常生活相关度较高的部分民生生活必需品价格涨幅较大,上涨面较广,导致居民对物价上涨感受较为强烈,数据和百姓感受存在“温差”;另一方面,国际性通胀愈演愈烈,消费者对通胀的蔓延有所担忧;第三方面,由于大宗商品价格持续高位运行,PPI存在向CPI传导的趋势,一般日用品价格出现上涨;此外,猪肉价格或将进入上行通道,将拉动CPI温和上涨。综上,今年物价或将比去年有所扩大,物价短期上涨压力仍然存在,消费领域应加强价格监测预警,避免价格大起大落影响基本民生。

(二)着力提升中高端消费。

2021年,杭州全体居民可支配收入达67709元,人均消费性支出为44609元,均接近全国平均水平的两倍。我市居民有消费能力,也有消费意愿,尤其对轻奢品、奢侈品等中高端消费需求旺盛,消费升级也成了必然趋势。在打造新型国际消费中心城市、培育新型消费的背景下,做强首店经济、首发经济,培育消费品牌矩阵,鼓励以独立法人形式注册落地,优化中高端消费供给。

(三)着力把握消费市场发展窗口期。

今年以来,构成内需的消费、投资“双引擎”中,促进消费恢复的举措接连出台,零售、餐饮、旅游、运输等特困行业纾困政策陆续落地;投资领域继降准以后,部分银行已开始下调房贷利率,放款周期明显缩短。下一阶段,随着疫情防控和经济社会统筹发展,退税、减税、降费等促消费、稳增长的政策加码,消费领域应抓住二季度发展窗口期,强化政策实施力度,为实现全年增长目标打下基础。

表1:2022年1-3月杭州市社会消费品零售额

单位:亿元

社会消费品零售额 | 1-本月累计 | 增幅 |

全 市 总 计 | 1625.9 | 6.2 |

一、分行业 | ||

其中: 商品零售 | 1384.9 | 8.0 |

餐饮收入 | 241.0 | -3.1 |

二、分地区 | ||

余杭区 | 198.1 | 28.1 |

萧山区 | 192.5 | 9.0 |

临安区 | 46.1 | 8.7 |

桐庐县 | 33.2 | 8.3 |

西湖区 | 191.5 | 6.1 |

建德市 | 25.3 | 5.9 |

钱塘区 | 87.2 | 4.8 |

滨江区 | 122.0 | 4.4 |

富阳区 | 106.2 | 3.5 |

上城区 | 221.9 | 2.1 |

临平区 | 75.7 | 1.2 |

拱墅区 | 301.0 | 0.1 |

淳安县 | 17.6 | -2.1 |

名胜区 | 7.7 | -13.1 |

注:区、县(市)按社零累计增幅排名

表2:2022年1-3月限额以上单位零售额表

单位:亿元

指标名称 | 1-本月 | 增幅(%) |

汽车类 | 283.7 | 3.4 |

其中:新能源汽车 | 80.2 | 71.5 |

粮油、食品类 | 142.3 | 15.2 |

石油及制品类 | 122.7 | 23.1 |

日用品类 | 85.4 | 15.5 |

服装、鞋帽、针纺织品类 | 85.1 | 3.8 |

化妆品类 | 53.4 | 19.6 |

通讯器材类 | 48.4 | 37.1 |

家用电器和音像器材类 | 45.9 | 12.0 |

中西药品类 | 25.3 | 16.2 |

烟酒类 | 21.3 | 32.2 |

饮料类 | 18.8 | -4.1 |

文化办公用品类 | 17.4 | -4.9 |

表3:2022年1-3月重点监测行业销售情况表

单位:亿元

业态 | 本期 | 同比± | 累计 | 累计同比± |

百货 | 17.5 | -10.9% | 60.4 | -8.3% |

超市 | 10.3 | 12.1% | 41.7 | 14.3% |

家电 | 1.7 | -21.0% | 4.5 | -32.5% |

汽车 | 13.1 | -27.1% | 41.8 | -17.3% |

医药 | 7.4 | 9.0% | 21.0 | -3.6% |

住餐 | 2.2 | -18.4% | 8.7 | 0.2% |

以上合计 | 51.0 | -10.32% | 174.1 | -6.01% |

商品市场 | 98.9 | -15.6% | 289.5 | -12.1% |

其他 | 17.5 | -10.9% | 60.4 | -8.3% |

表4:2022年1-3月定点监测零售企业经营类值表

单位:万元

项 目 | 本期 | 同比± | 累计 | 累计同比± |

一、食品类 | 49788.62 | -18.85% | 211672.25 | -10.73% |

二、饮料类 | 6714.54 | 234.74% | 22030.46 | 164.22% |

三、烟酒类 | 9143.55 | 49.17% | 59318.39 | 26.33% |

吃类 | 65646.7 | -5.5% | 293021.1 | 0.2% |

四、针、纺织品类 | 3707.47 | -18.07% | 10773.59 | -0.45% |

五、服装类 | 69135.86 | -14.45% | 243591.31 | -17.58% |

六、鞋类 | 11467 | 43.96% | 35717.38 | 29.10% |

七、帽类 | 10.48 | 1.31% | 93.33 | 30.54% |

穿类 | 84320.8 | -9.6% | 290175.6 | -13.2% |

八、化妆品类 | 40616.24 | 2.80% | 99101.88 | -1.75% |

九、日用品类 | 45935.87 | -1.70% | 154298.71 | 16.06% |

十、金银珠宝类 | 26143.64 | -28.53% | 99770.4 | -11.44% |

十一、五金、电工器具类 | 75.67 | -19.07% | 405.65 | 96.21% |

十二、家用电器类 | 15550.72 | -25.19% | 39637.18 | -28.94% |

十三、音像器材类 | 2660.27 | -12.53% | 7700.56 | -28.29% |

十七、通讯器材类 | 10564.66 | 73.89% | 69485.31 | 29.15% |

用类 | 141547.1 | -7.4% | 470399.7 | 0.7% |

十四、体育、娱乐用品类 | 280.45 | -31.64% | 1082.35 | -6.27% |

十五、电子出版物及音像制品 | 31.9 | -8.55% | 138.6 | -38.64% |

体育娱乐类合计 | 312.4 | -29.8% | 1221.0 | -11.6% |

十六、文化、办公用品类 | 815.77 | -32.78% | 3804.02 | -19.08% |

二十、书报杂志类 | 11.81 | -11.79% | 52.93 | -65.97% |

文化教育类合计 | 827.6 | -32.6% | 3857.0 | -20.6% |

十八、家具类 | 616.23 | 1.91% | 3467.14 | 0.41% |

二十二、建筑及装潢材料类 | 737 | -39.22% | 2020.3 | -66.68% |

住类合计 | 1353.2 | -25.5% | 5487.4 | -42.3% |

十九、中西药品类 | 65824.14 | 15.20% | 183237.7 | 0.65% |

医疗保健类合计 | 65824.14 | 15.20% | 183237.7 | 0.65% |

二一、汽车类 | 125202.98 | -16.02% | 387230.37 | -10.42% |

二十五、石油及制品类 | 11487.84 | 33.08% | 31659.7 | 31.33% |

行类合计 | 136690.8 | -13.3% | 418890.1 | -8.2% |