| 索引号: | 06096836-3/2020-254267 | 公开方式: | 主动公开 |

| 文号: | 公开日期: | 2020-09-29 | |

| 发布单位: | 钱塘新区 | 主题分类: | 其他 |

一、钱塘新区临江第一初级中学概况

(一)部门职责

萧山区临江第一初级中学创建于2012年,是一所公办初中。学校办学规模为12个教学班,现实际开12个教学班,现有在校学生367名。目前学校在编教师30人。临江一中秉承 “为师生幸福成长搭建平台,为学生终生发展奠定基础”的办学理念,以“养德 养气 养智”为校训,提出了“建设师生幸福成长乐园,谱写临江教育新天地”的办学愿景,培养具有良好的品格、优秀的素养和创新学力的临江新公民,为企业职工子女提供优质教育。

(一) 主要职能:

1、正确贯彻执行党和国家的教育方针、政策、法规;

2、维护学校的教学秩序,为学生创造良好的学习环境;

3、积极稳妥地推进教育改革,按教育规律办事,不断提高教育质量;

4、根据学校规模,设置学校管理机构,建立健全各项规章制度和岗位责任制。

5、坚持教书育人,服务育人,环境育人方针,加强对学生的思想品德教育,使学生的德智体全面发展。

6、抓好教师队伍建设,使每个教师都热心于教育事业;

7、做好安全防范,保障学生的人身安全。

(二)机构设置

从预算单位构成看,钱塘新区临江第一初级中学部门决算包括:学校本级决算

二、钱塘新区临江第一初级中学2019年度部门决算公开表

详见附表。

三、钱塘新区临江第一初级中学2019年度部门决算情况说明

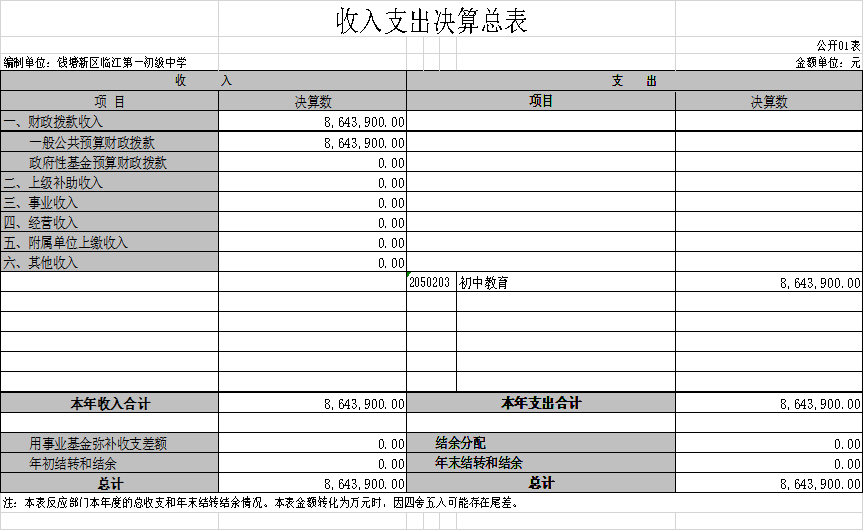

(一)收入支出决算总体情况说明

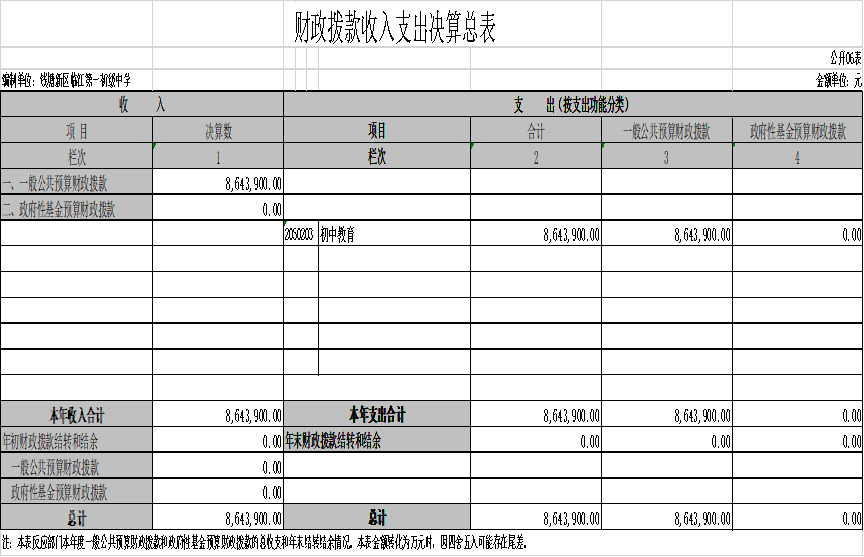

2019年度收、支总计864.39万元,与2018年度相比,收、支总计各增加40.04万元,增长4.6%。主要原因是:2019年补发工资等人员经费增加。

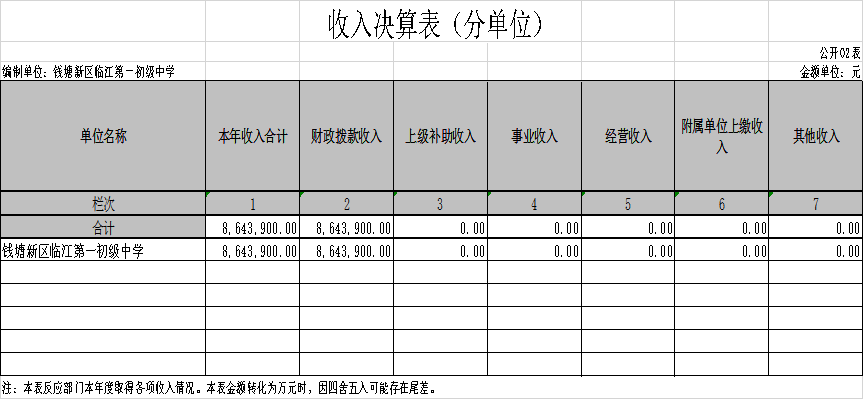

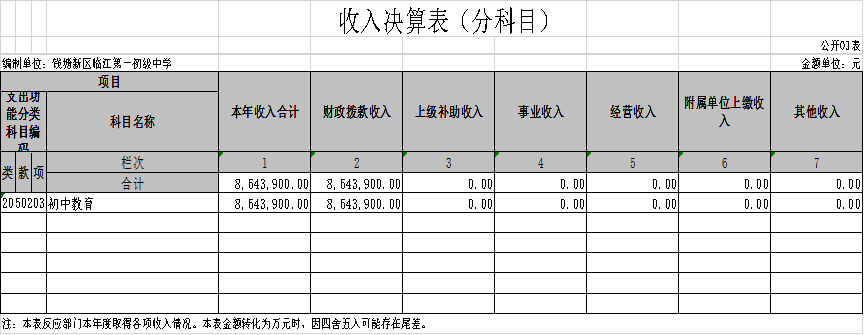

(二)收入决算情况说明

本年收入合计864.39万元;包括财政拨款收入864.39万元(其中,一般公共预算864.39万元,政府性基金预算0万元),占收入合计100%;上级补助收入0万元,占收入合计0%;事业收入0万元,占收入合计0%;经营收入0万元,占收入合计0%;附属单位上缴收入0万元,占收入合计0%;其他收入0万元,占收入合计0%。

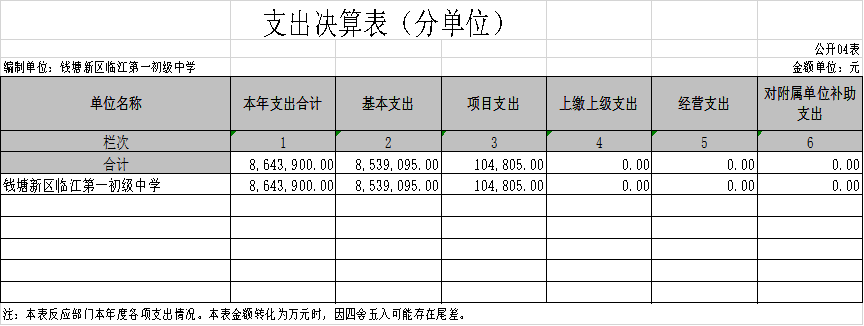

(三)支出决算情况说明

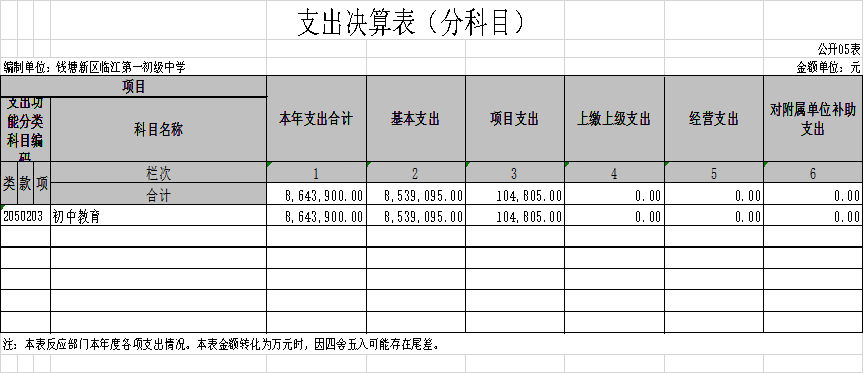

本年支出合计864.39万元,其中基本支出853.91万元,占98.79%;项目支出10.48万元,占1.21%;上缴上级支出0万元,占0%;经营支出0万元,占0%;对附属单位补助支出0万元,占0%。

(四)财政拨款收入支出决算总体情况说明

2019年度财政拨款收、支总计864.39万元,与2018年相比,财政拨款收、支总计各增加40.04万元,增长4.6%。主要原因是:2019年补发工资等人员经费增加。

(五)一般公共预算财政拨款支出决算情况说明

1.一般公共预算财政拨款支出决算总体情况。

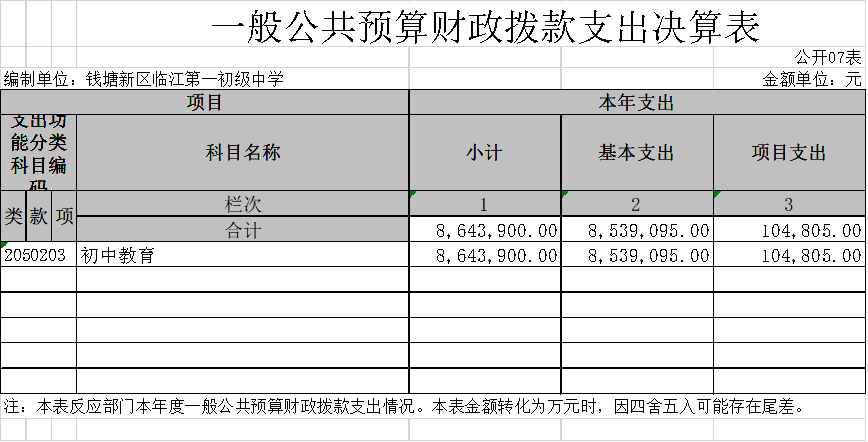

2019年度一般公共预算财政拨款支出864.39万元,占本年支出合计的100%。与2018年相比,一般公共预算财政拨款支出增加40.04万元,增长4.6%。主要原因是:2019年补发工资等人员经费增加。

2.一般公共预算财政拨款支出决算结构情况。

2019年度一般公共预算财政拨款支出864.39万元,主要用于以下方面:教育(类)支出864.39万元,占100%;

3.一般公共预算财政拨款支出决算具体情况。

2019年度一般公共预算财政拨款支出年初预算为872.68万元,支出决算为864.39万元,完成年初预算的99%,主要原因是项目经费减少。其中:

基本建设(类)项目支出(款)资本性支出(项)。年初预算为27万元,支出决算为10.48万元,完成年初预算的38.8%,决算数小于预算数的主要原因项目减少。

(六)一般公共预算财政拨款基本支出决算情况说明

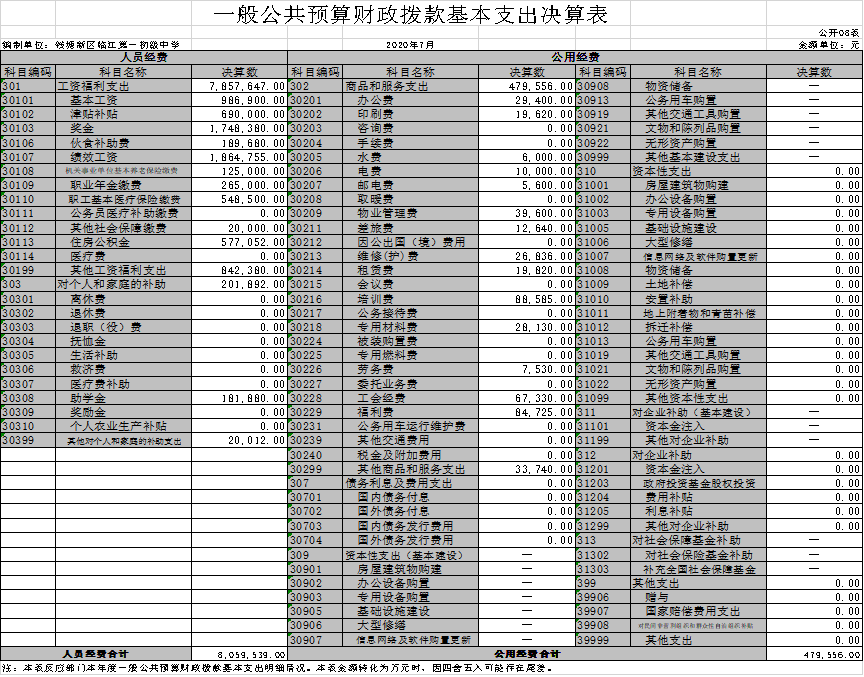

2019年度一般公共预算财政拨款基本支出853.91万元,其中:

人员经费805.95万元,主要包括:基本工资、津贴补贴、绩效工资、机关事业单位基本养老保险缴费、职业年金缴费、职工基本医疗保险缴费、其他社会保障缴费、住房公积金、医疗费、其他工资福利支出、其他对个人和家庭补助;

公用经费47.96万元,主要包括:办公费、印刷费、办公费、印刷费、电费、邮电费、物业管理费、差旅费、维修(护)费、培训费、专用材料费、劳务费、工会经费、福利费、其他交通费用、办公设备购置、专用设备购置。

(七)政府性基金预算财政拨款支出决算总体情况

本部门无政府性基金拨款支出安排。

(八)2019年度一般公共预算财政拨款“三公”经费支出决算情况说明

1.“三公”经费一般公共预算财政拨款支出决算总体情况说明。

2019年度“三公”经费一般公共预算财政拨款支出预算为0万元,支出决算为0万元,完成预算的0%,2019年度“三公”经费支出决算数小于预算数的主要原因是本部门无三公经费安排支出。

2.“三公”经费一般公共预算财政拨款支出决算具体情况说明。

2019年度“三公”经费一般公共预算财政拨款支出决算中,因公出国(境)费用支出决算为0万元,占0%,与2018年度相比,增加0万元,增长0%,主要原因是本部门无三公经费安排支出;公务用车购置及运行维护费支出决算为0万元,占0%,与2018年度相比,增加0万元,增长0%,主要原因是本部门无三公经费安排支出;公务接待费支出决算为0万元,占0%,与2018年度相比,增加0万元,增长0%,主要原因是本部门无三公经费安排支出。具体情况如下:

(1)因公出国(境)费预算数为0万元,支出决算为0万元。主要用于机关及下属预算单位人员等公务出国(境)的住宿费、国际旅费、培训费、公杂费等支出。决算数等于预算数的主要原因是本部门无因公出国(境)费支出。

其中,全年使用一般公共预算财政拨款本单位组织因公出国(境)团组0个;本单位全年因公出国(境)累计0人次。

(2)公务用车购置及运行维护费预算数为0万元,支出决算为0万元。决算数小于(或大于)预算数的主要原因是无相关支出。

公务用车购置支出0万元(含购置税等附加费用),主要用于经批准购置的0辆公务用车;

公务用车运行维护费支出0万元,主要用于所需的公务用车燃料费、维修费、过路过桥费、保险费、安全奖励费用等支出;2019年度,本级及所属单位开支一般公共预算财政拨款的公务用车保有量为0辆。

(3)公务接待费预算数为0.5万元,支出决算为0万元。决算数小于预算数的主要原因是无相关支出。全年使用一般公共预算财政拨款国内公务接待0批次,累计0人次。

外宾接待支出0万元,接待0人次,0批次。

其他国内公务接待支出0万。接待0人次,0批次。

(九)部门预算绩效情况说明

1.预算绩效管理工作开展情况。

根据预算绩效管理要求,2019年本部门财政性资金安排的项目实现绩效目标全覆盖,涉及项目2个,共涉及当年拨款资金10.48万元,实际支出10.48万元。总体情况如下:(1)暑假维修项目4.92万元(2)同步课堂录播项目5.56万元。

2.部门决算中项目绩效自评结果

(1)男厕所改造工程项目绩效自评综述:根据年初设定的绩效目标,项目自评得分85分,自评结论为“良好”。项目全年预算数为8.2万元,执行数为4.96万元,质保金为3.24万元,完成预算的100%。通过街道招投标,男厕所小便槽改造工程,解决男厕所排水不畅等问题。

2019年项目支出绩效目标申报表

单位名称 钱塘新区临江第一初级中学

项目名称 男厕所小便槽改造工程

项目资金 8.2 单位:万元

绩效目标名称 男厕所小便槽改造工程 目标值设定说明

一、产出目标(数量、质量、时效) 对绿水楼、彩虹楼的男厕所改造,将原有的小便槽改成小便斗,完善两幢楼所有的男厕所小便槽工程。

产出质量目标 合格 质量验收合格

产出时效目标 年底 当期完成相关工程

二、效益与效果目标(经济、社会、环境效益和满意度等) 对绿水楼、彩虹楼的男厕所改造,将原有的小便槽改成小便斗,完善两幢楼所有的男厕所小便槽工程。

社会效益指标 100% 师生认可度达到100%

满意度指标 100% 师生认可度达到100%

(十)其他重要事项的情况说明

1.机关运行经费支出情况。

2019年度机关运行经费支出0万元,比年初预算数增加0万元,增长0%,主要原因是无机关运行经费支出。

2.政府采购支出情况。

2019年度政府采购支出总额5.56万元,其中:政府采购货物支出5.56万元、政府采购工程支出0万元、政府采购服务支出0万元。授予中小企业合同金额5.56万元,占政府采购支出总额的100%。其中,授予小微企业合同金额0万元,占政府采购支出总额的0%。

3.国有资产占有使用情况。

截至2019年12月31日,本部门及所属各单位共有车辆0辆。单价50万元以上通用设备0台(套),单价100万元以上专用设备0台(套)。

四、名词解释

1.财政拨款收入:指本级财政部门当年拨付的财政预算资金,包括一般公共预算财政拨款和政府性基金预算财政拨款。

2.事业收入:指事业单位开展专业业务活动及辅助活动所取得的收入。

3.经营收入:指事业单位在专业业务活动及辅助活动之外开展非独立核算经营活动取得的收入。

4.上级补助收入:指事业单位从主管部门和上级单位取得的非财政补助收入。

5.附属单位上缴收入:指事业单位附属独立核算单位按照有关规定上缴的收入。

6.其他收入:指预算单位在“财政拨款”、“事业收入”、“经营收入”、“上级补助收入”、“附属单位上缴收入”等之外取得的各项收入。

7.用事业基金弥补收支差额:指事业单位动用非财政拨款结余弥补收支差额的金额。

8.年初结转和结余:指预算单位以前年度尚未完成、结转到本年仍按原规定用途继续使用的资金。

9.年末结转和结余:指单位按有关规定结转到下年或以后年度继续使用的资金。

10.基本支出:指预算单位为保障其正常运转,完成日常工作任务所发生的支出,包括人员经费支出和日常公用经费支出。

11.项目支出:指预算单位为完成其特定的行政工作任务或事业发展目标所发生的支出。

12.经营支出:指事业单位在专业业务活动及其辅助活动之外开展非独立核算经营活动发生的支出。

13.“三公”经费:纳入财政预决算管理的“三公”经费,是指部门用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行费和公务接待费。其中,因公出国(境)费反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出,不含教学科研人员学术交流;公务用车购置及运行费反映单位公务用车车辆购置支出(含车辆购置税)及燃费、维修费、过桥过路费、保险费、安全奖励费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)支出。

14.机关运行经费:指为保障行政单位(含参照公务员法管理的事业单位)运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、专用材料及一般设备购置费、办公用房水电费、办公用房取暖费、办公用房物业管理费、公务用车运行维护费以及其他费用。

15.教育支出(类)小学教育(款)工资福利(项):指主要用于反应机关事业单位工资福利发放。

16. 社会保障和就业支出(类)行政事业单位离退休(款)机关事业单位职业年金缴费支出(项):指主要用于反映机关事业单位实施养老保险制度由单位实际缴纳的职业年金支出。

17. 社会保障和就业支出(类)行政事业单位离退休(款)机关事业单位基本养老保险缴费支出(项):指主要用于反映机关事业单位实施养老保险制度由单位缴纳的基本养老保险费支出。